あなたがあなたの教育に資金を提供するために連邦学生ローンを(私がしたように)取り出し、あなたがあなたのローンサービサーとしてEdFinancial Servicesを持っているならば、あなたはあなたのローンに関してあなたが立つ場所の在庫を取り、あなたの返済オプションについて学ぶ必要があります。 あなたがあなたの最善の「経済的」足を進め、あなたの学生ローンを管理したいのなら、これは重要です。

これがあなたのEdFinancial Services学生ローンを管理するためにあなたが知る必要があるものです。

1 EdFinancial Servicesとは何ですか?

米国教育省があなたの貸し手ですが、連邦のローンは政府があなたのローンの請求や他のサービスを管理するのを助けるために割り当てられた9つのローンサービス組織/会社によってサービスされます。 エドファイナンシャルサービス.

EdFinancialは25年以上にわたり学生ローン業界に携わってきましたが、2012以来初めて連邦学生ローンにサービスを提供してきました。 本社はテネシー州ノックスビルにあります。 EdFinancialはFFELPおよび個人ローンにも対応していますが、この記事では、連邦のDIRECTローンのみを取り上げます。

あなたが複数のローンを持っているなら、あなたは複数のサービサーを持つことができます。 確認するには、 全国学生ローンデータシステム.

2 EdFinancialローンを管理するためにあなたは何をする必要がありますか?

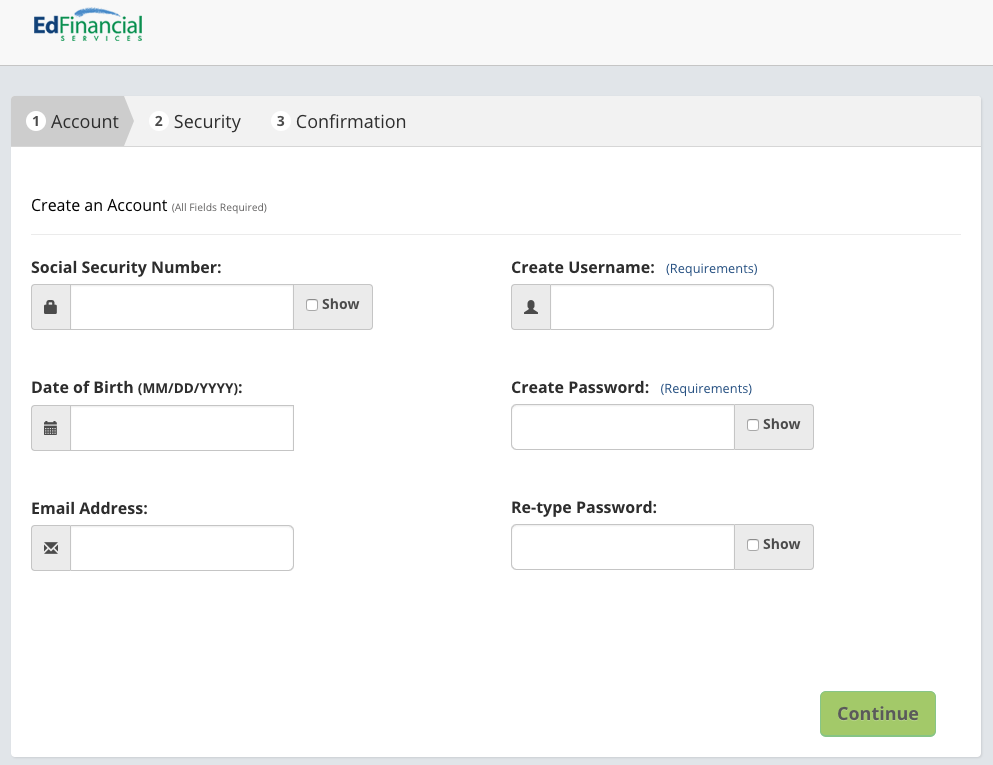

EdFinancialにオンラインアカウントをまだ設定していない場合は、すぐにアカウントを作成してください。

オンラインプロセスは簡単です。 に行く新しいアカウントを作成する社会保障番号、生年月日、ユーザー名、パスワードなどの必要な情報をページに入力して入力します。

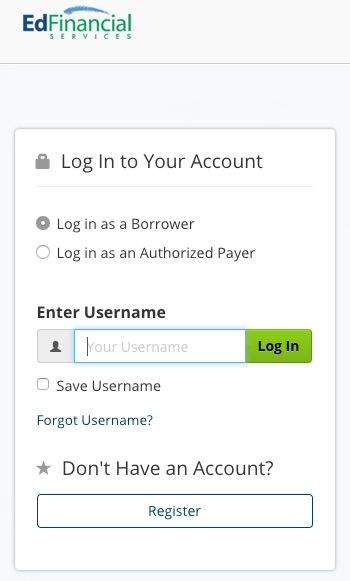

アカウントを設定した後、またはすでにオンラインアカウントを持っている場合は、次のことができます。 ログイン あなたのアカウントにアクセスする。

EdFinancialのオンラインポータルはあなたがあなたのアカウントを見直しそして管理することを容易にします。 あなたはできる:

- ローンの残高や請求されている金利など、ローンの詳細を取得します。

- あなたの支払いをします。 そして

- あなたの個人情報を更新してください。

他の役立つヒントやリソースを見つけることができます ヘルプセンター ダウンロード フォーム あなたが必要です。

3 質問があり、EdFinancialに連絡する必要がある場合はどうしますか?

EdFinancialに電話、Eメールおよびメール/ファックスすることができます。

- Phone - 社会保障番号またはEdFinancialアカウント番号が必要です。

| Toll-Free - 〜のために 一般的なお問い合わせ

電話による支払いのみ |

855-337-6884 |

Email : つかいます - EdFinancialのWebサイトからEメールを送信する。

| 支払いのみ | 米国教育省

私書箱105193 アトランタ、GA 30348-5193 |

| 手紙または文書のみ | エドファイナンシャルサービス 私書箱36008 テネシー州ノックスビル37930-6008 |

- ファックス(手紙または文書のみ)

| 無料通話 | 800-887-6130 |

| 世界全体 | 865-692-6348 |

EdFinancialの 営業時間 には次の値があります:

月 - 木:8:00 AMから8:30 PM(ET)

金:8:00 AMから6:00 PM(ET)

しかし、あなたは得ることができます 支払いと自動口座情報 24/7 1-866-709-0202を呼び出して。

4 EdFinancialに問題がある場合はどうすればいいですか?

EdFinancialには問題がないわけではありません。 2020年XNUMX月、 よりよいビジネスビューロー 過去32年間で23件の苦情が提出され、そのうちXNUMX件がEdFinancialの請求および回収業務に関係し、XNUMX件が製品およびサービスに関連する問題を示していました。

それで、あなたがあなたのEdFinancialローンに関して質問、懸念または問題を抱えているならば、あなたは何をすべきですか?

EdFinancialに連絡する 直ちに 電話、電子メール、またはメール/ファックスで(上記の連絡先リストを参照)。

EdFinancialがあなたの問題を解決できない、または解決できない場合、またはEdFinancialに同意しない場合は、に連絡してください。 連邦学生援助オンブズマングループ。 苦情を申し立てることもできます。 連邦政府の学生援助 および/または 消費者金融保護局.

常に、あなたがあなたを識別したならば、それは助けになるでしょう あなたのローン問題の性質 電話での会話のメモ、EdFinancialの代表者の身元などの詳細をすべて文書化しました。

5 EdFinancialに効果的に対処するための最良の方法は何ですか?

教育省は提供しました いくつかのヒント これには、会話の慎重なメモの保存、会話後の書面によるフォローアップ、郵送で送信された通信文と返信のコピーの保存、公認郵便による手紙の送信が含まれます、 もっと。

6 支払い方法は?

でEdFinancial支払いをすることができます。 たくさんの方法KwikPay®を含む、そして郵便で。 先に進む前に、 できる 支払日を選択してください それ あなたに最適.

- あなたが選択した場合 クウィペイ®、毎月の期日、または週末または祝日に当たる場合は翌営業日に、あなたの貸付金が当座預金口座または普通預金口座から自動的に差し引かれます。 支払いを見逃さないようにするには、EdwinancialがKwikPayに設定されていることを確認するまで、他の方法で支払いを送信してください。

- ログインと オンラインで支払う 30日前に1回の支払いを行うことも、スケジュールすることもできます(支払いが週末に行われる場合でも、営業日の支払いを必ずスケジュールしてください)。 あなたがログインした後に“ Authorized Payers”を追加することによってあなたに代金を支払うことを他の人に許可することもできます。

- また、ワイルドカード*を使用すると、任意の文字にマッチし、XNUMXつのコマンドで複数のファイルを削除することができます。 電話でのお支払い 24/7自動電話システムを使用して、1-866-709-0202を呼び出します。 自動電話システムを使用するには、10桁のアカウント番号またはEdFinancialアカウント番号が必要です。 あなたもすることができます 855-337-6884を呼び出す 通常の営業時間内に担当者に支払いを 便利料金があるかもしれません.

- あなたがあなたを送ることを好むならば 郵便での支払い小切手または郵便為替を米国教育省上記の支払い先に送付してください。 小切手または為替で、あなたの名前、口座番号、正しい支払い金額を必ず持ってください。 支払期日までに確実に受領するために、支払期日の少なくとも5-7営業日前に支払いを郵送してください。

- あなたによる支払いのために 金融機関のオンライン請求書支払サービスまたは他の請求書支払サービスプロバイダ彼らが正しい口座番号と支払いアドレスを持っていることを確認してください(上記の郵便による支払いを見てください)。 この方法を使用することの欠点は、追加の指示がある場合は、まだEdFinancialに直接連絡する必要があることです。

EdFinancialが支払いを受け取ると、最初に未払いの利息と延滞手数料がある場合はそれに適用され、次に元本残高に適用されます。

7 あなたは追加の支払いをするべきですか?

あなたが余分なお金があれば、答えは間違いなくYESです。 この意志 あなたがより早くあなたのローンを完済するのを手伝ってください そしてあなたにお金を節約します。

どの支払い方法を選択しても、次の選択肢があります。 追加の支払いをする 個々のローンに。

追加の支払いを繰り返すには、最も簡単な方法は クウィペイ®。 自動的に引き落としたい追加金額を「アカウントの管理」の「追加金額」欄に指定してください。 ログインする あなたのアカウントに。 「毎月の合計額」に「追加金額」が含まれます。この方法 しない 追加金額の適用方法を指定できます。

あなたは単一の追加支払いをすることができます 手動でオンライン by ログインする あなたのアカウントに。 KwikPay®とは異なり、あなたもすることができます あなたの支払いをターゲットにする 支払い時に特定のローンに対して。

ご希望の場合は、以下の方法で追加のお支払いもできます。 電話 or 電子メール上記の支払い情報を使用します。

EdFinancialに連絡することもできます。 より短い返済期間を要求するしかし、これはあなたの毎月の支払いがより高いレートで固定されることを意味します。 あなたが余裕があることを確認してください 支払う 決定を下す前の毎月の支払い額が多い

8 EdFinancialが追加の支払いを正しく割り当てていることをどのように確認しますか?

追加の支払いは 自動的に適用されます ローンの元本に向かって (p複数のEdFinancialローンがある場合は、すべてのローンに比例します。

EdFinancialが特定のローンをターゲットにしたい場合は、 最も簡単な方法 それを達成することは手動であなたの追加支払いをオンラインですることです。 それ以外の場合は、具体的な指示をEdFinancialに連絡してください。

最大の利益あなたは、補助金のないローン、高残高のローン、またはより高い金利のローンのいずれかに、長期的にあなたがより多くのお金を節約するであろう方に、余分な支払いを目標にすべきです。

9 返済方法は?

あなたがEdFinancialにあなたの支払いをするが、それを提供するのは教育省です。 返済オプション。 あなたの選択はあなたが持っているローンの種類によって変わるかもしれません。

ここにあります 標準返済 オプション:

- 標準返済計画: このプランは、あなたが最も迅速にあなたのローンを返済することを可能にするのであなたに最もお金を節約します - あなたが非連結ローンを持っていれば10年以内に、あなたが統合ローンを持っていれば10-30年以内に。 ただし、毎月の固定支払額が多いため、これは PSLFを求める借り手にとって実行可能な選択肢ではない。 ちなみにこれは あなたのデフォルトオプション 返済計画を選択しない場合

- 段階的返済計画: この計画では、2年ごとに増加する毎月の低額の支払いから始めます。 あなたが非連結ローンを持っているならばあなたは10年以内にあなたがあなたのローンを返済し、あなたが連結ローンを持っているならば10-30年以内に。 この計画は、現在の所得が低いが長期的には増加すると予想される借り手に適しています。 それは一般的です PSLFをお探しの方にはオプションではありません.

- 延長固定返済計画:毎月の支払いを減らす必要がある場合は、このプランで支払い期間を最大25年まで延長することができます。 あなたは毎月一定の支払いをするでしょう。 条件を満たすためには、あなたの未払いローン金額は$ 30,000以上でなければなりません。 この計画は PSLFをお探しの方にはオプションではありません.

- 拡張一括返済プラン注:このプランでは、支払い期間を最大25年まで延長することもできますが、毎月の支払い額が減ると時間の経過とともに増加します。 条件を満たすためには、あなたの未払いローン金額は$ 30,000以上でなければなりません。 この計画は PSLFをお探しの方にはオプションではありません.

さらに、4つあります 収入主導型返済計画(IDR)支払いの基になる 上の 借り手の裁量所得に対する割合。 割合は計画によって異なります。 4つのIDRプランすべての支払いは毎年再計算され、更新された収入と家族の人数に基づいているため、毎年変更しない場合でも、毎年収入と家族の人数を更新する必要があります。 IDRの計画は PSLFをお探しの方に良い選択肢これは、適格雇用主のためにフルタイムで働いている間、適格返済計画に基づいて、借り手が120適格月額支払を行った後の直接ローンの残高を許します。

- 返済計画(REPAYE)を達成した時点での改訂された支払い収入に敏感な返済: あなたの毎月の支払いは通常あなたの裁量収入の10%です。 あなたが20年後にあなたの大学院ローンまたは25年後にあなたの大学院または専門の研究ローンを全額返済していない場合は、未払いの残高は許されますが、あなたは許された額に税金を払わなければならないかもしれません。

- 返済計画(PAYE)を獲得したときに支払う: あなたの毎月の支払額は裁量所得の10%になりますが、10年の標準返済計画に基づいて支払った額を超えることはありません。 20年後にローンを全額返済していない場合、未払いの残高は赦されますが、赦された金額で税金を支払う必要があります。

- 収入ベースの返済(IBR): 割合は、7月以降に新規の借入人と見なされたかどうかによって異なります。 あなたが「新しい借り手」である場合、あなたの毎月の支払いは通常あなたの裁量所得の1%です。 そうでない場合、毎月の支払いはあなたの裁量所得の2014%になります。 10または15年後にローンを全額返済していない場合(ローンの受領時期によって異なります)、未払いの残高は赦されますが、赦された金額で税金を支払う必要があります。

- 所得偶発返済(ICR)):あなたの毎月の支払いはあなたの裁量所得の20%またはあなたが12年にわたる固定返済計画に基づいて支払う金額のどちらか低い方になります。 25年後にローンを全額返済していない場合、未払いの残高は赦されますが、赦された金額で税金を支払う必要があります。

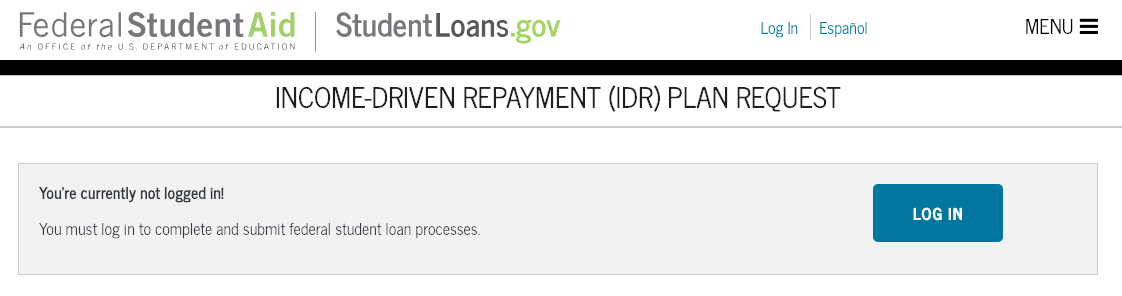

IDRの計画のいずれかがあなたの学生ローンの借金債務をより管理しやすくするならば、あなたは教育省に申し込むことができます。 StudentLoans.gov 年に1回、登録して収入と家族の人数を更新する。

ただし、返済計画を選択する前に、EdFinancialの返済計画を使用してください。 ローン返済計画エバリュエーター.

10 あなたがあなたのローンを返済するのに問題があるならば、どうですか?

EdFinancialと連絡を取ってください 直ちに 毎月の支払いに苦労している場合 あなたのローンがなるような状況はしたくない 滞納またはデフォルトなぜならそれはあなたのクレジットスコアに影響を与えるからです。

アカウントは、最初の未払い支払いの翌日に「延滞」しており、270日が延滞している場合は「デフォルト」と見なされます。 あなたが1つか2つの支払いを逃すならば、あなたのローンは滞納です。 あなたがいくつかの支払いを見逃した場合しかし、あなたのローンはデフォルトの危険にさらされます。

毎月の支払いにお金があるのに忘れてしまった場合は、支払い方法をに変更してください。 クウィペイ®はタイムリーな支払いを保証します。

あなたがあなたの毎月の支払いを買う余裕がない場合は、しかし、あなたはあなたの毎月の支払いを下げることにチェックインする必要があります。 いくつかの選択肢があります。

- また、ご購読はいつでも停止することが可能です IDRプランに申し込む、あなたの収入、家族の人数、居住状況に基づいています。 StudentLoans.gov。 どのIDRプランが自分に最適かを判断するには、現在のローン残高、ローンプログラム、各ローンの金利、およびローン返済の月数など、ローンの詳細を確認する必要があります。 注意事項 - 詳細は「返済オプション」のセクションにあります。

- あなたが複数の連邦ローンを持っているならば、あなたはに申し込むことができます 一部または全部のローンを統合する これにより、連邦直結ローンと呼ばれる単一のローンに StudentLoans.gov。 あなたのアプリケーションでは、 場合は注意してください あなたはPSLFに興味があります。 連結されたローンは、連結されているローンの金利の平均に基づいて固定金利を負担します。 申請料はありません。 一度統合されると、あなたはあなたが統合した全てのローンのために毎月一回の支払いをするでしょう。 をチェック 潜在的な長所と短所 統合を申請する前に。

- もう一つの選択肢は、 あなたのローンを借り換える 民間の貸し手を通じて。 リファイナンスは、統合と同様に、複数のローンを1つのローンにまとめることを可能にします。 あなたの金利は通常あなたのクレジットスコアによって決定されます。 注意点: 連邦学生ローンを借り換える借り手は、10、20、または25年の支払いの後にそれらをローンの許諾の対象とすることができるIDRプランへのアクセスを含む、連邦ローンによって提供される給付を失います。

毎月の支払いを一時的に延期する必要がある場合は、2つの選択肢があります。 延期または寛容。 どちらのプログラムもあなたが返済しなければならない金額に大きな影響を与える可能性があります。 どちらのプログラムも理想的なものではありません。特にローンの許諾に向けて取り組んでいる場合は、ローンの許諾の資格を得るのに時間がかかる可能性があります。 A より良いオプション することがあります IDRプランに申し込む を代わりにお使いください。

ボトムライン

あなたのローン義務の遵守を確実にし、最大限の節約のために、あなたはあなたの連邦ローンのそれぞれの条件を学ぶべきです。 質問、問題、懸念がある場合は、EdFinancialに連絡することを躊躇しないでください。