米国の大学教育に関しては、数字は驚くべきものです(良い方法ではありません)。 学生の負債総額は最高に達しました $ 1.6兆、平均的な学部生は約 $30,000.

残念ながら、ほとんどの学生は自分の学生の借金をうまく管理する方法を知りません。 十分な経済教育を受けていない 彼らを助けるために。

だから、あなたが学校のためにお金を借りる必要があるなら(私がしたように)、それについて賢くなってください。

まず、利用可能なすべての無料のお金を調べます— 助成 & 奨学金 - と同様 作業研究 学校で利用できるプログラム パートタイムの仕事 それはあなたの学校の約束に対応するでしょう。

次に、まだ必要な場合は、チェックアウトしてください。 連邦学生ローン それは米国教育省によって発行されています。

これが連邦学生ローンについて知っておくべきことです。

1 どのような種類の連邦学生ローンがありますか?

現在、4種類の連邦学生ローンが利用可能です。 ウィリアム D. フォード連邦直接融資プログラム (直接融資).

教育省はあなたの貸し手ですが、ローンは政府があなたのローンの請求やその他のサービスを管理するのを助けるために割り当てられたローンサービス組織または会社によってサービスされています. 複数の連邦学生ローンがある場合は、複数のサービサーを持つことができます。

- 直接助成ローン:これらのローンはにのみ利用可能です 学部 経済的に困窮している学生。 教育省は次の期間に利息を支払います。 (b) 猶予期間中 (卒業後最初の 6 か月間)。 そしてあなたは延期中です(あなたはローンの返済を延期することを選択しました)。

- 直接無担保ローン:これらのローンは利用可能です 学部、大学院および専門職 学生であり、経済的必要性を示す必要はありません。 「補助金付き」ローンとは異なり、補助金なしのローンは在学中、猶予期間中、猶予期間中であっても利息を支払う必要があります。 利息が発生するので、その期間に余裕がある場合は、利息を支払う必要があります。 それができない場合は、未収利息が元本に追加され、返済総額が大きくなります。

- 直接プラスローン:これらは利用可能です 扶養学部生の両親 学生の (親PLUS)と 卒業生または専門家 学生の (グラッドプラス). 金銭的必要性を証明する必要はありませんが、借り手は信用調査を受ける必要があり、不利な信用履歴があってはなりません。 ただし、信用履歴に問題がある場合でも、がっかりしないでください。 特定の状況下では、引き続き資格を得ることができます (以下で説明します)。

- 直接連結ローン:これらのローンはあなたの適格な連邦学生ローンを単一のローンにまとめますので、あなたは1つの支払いをし、1つの単一ローンサービサーに対処する必要があります。 連結されるローンは返済または猶予期間内でなければなりません。

2 あなたは直接ローンの対象となりますか?

資格を得るためには、 ALLに会う 以下の要件:

名、 必ず 経済的ニーズを示すこれは、あなたがあなたに提供したデータに基づいて評価されます。 連邦学生援助(FAFSA)の無料申請借りたい場合 直接助成ローン.

第二に、 ログインする必要があります。 米国市民または米国国民になる、または次のいずれかのカテゴリに該当する 適格な非市民s 誰が持っている:

- グリーンカード

- A I-94フォーム「難民」、「亡命許可」、「キューバハイチの参加者」、「条件付きの参加者」(4月の前に発行された場合は有効、1、または「Parolee」)。

- A ボロボロの移民ステータスまたは、虐待された移民の地位を持つ人の子です。 または

- A Tビザ (人身売買の被害者のために)

三番は、以下を行う必要があり 有効な社会保障番号を持っているあなたが太平洋自由連盟国(マーシャル諸島、ミクロネシア連邦、パラオ共和国)の市民でない限り。

第4は、以下を行う必要があり 選択サービスに登録するあなたが18と25の年齢の間で男性であれば。

第5は、以下を行う必要があり 資格のある学位/証明書プログラムに登録するm。 資格を確認するためにあなたの学校の財政援助部と相談してください。

第6は、以下を行う必要があり 少なくとも半分の時間で登録されている.

第7は、以下を行う必要があり make 満足のいく学術的進歩(SAP)) 特定の成績平均点(GPA)を維持し、1学期あたりの最小単位時間数を取得し、許容可能な期間内に学位を取得するための軌道をたどります。 SAPの基準は学校によって異なりますので、学校の財政援助事務所に相談して、何を期待すべきかを確認してください。

エイスは、以下を行う必要があり FAFSAで認証する (1)あなたは連邦学生ローンの債務不履行ではなく、連邦学生補助金にお金を負っていません、そして(2)あなたは教育目的でのみ連邦学生援助を使用するでしょう。

第九は、以下を行う必要があり 高校の卒業証書を持っている、GED、承認されたホームスクール教育、または適格なキャリア経路プログラム。 あなたの学校が適切なキャリアパスプログラムを提供しているかどうかを調べるためにあなたの学校の財政援助事務所に話してください。

あなたが直接融資を受けたら、あなたが融資を必要とする限りあなたの資格を維持するようにしてください。 資格がなくなった場合は、 ステップを踏む 取り戻すために。

3 直接融資をどのように申請しますか。

4つの直接融資のいずれかに申し込むには、 FAFSAに記入する 形。 自由に記入して提出することができるFAFSAは、様々な形態の財政援助に対する学生の適格性を決定するために現在および将来の大学によって使用されます。

FAFSAに記入するのは、財務やその他の情報を必要とする長いプロセスになる可能性があります。 早く始まる そしてできるだけ早くそれを入手してください。 毎年のオープン日は10月の1なので、6月の30の締め切りまでに十分な時間を入力してください。

州や学校でもFAFSAの提出期限が決まっていますので、学校の管理者に確認して、期限内に申請書が届くようにすることをお勧めします。

チェック ここ いくつかのための 役立つヒント あなたのFAFSAを記入することについて。

あなたはFAFSAに記入しなければなりません 毎年 直接融資の対象となる場合は、フォームの変更に遅れないようにし、期限を守ってください。

4 直接ローンの金利はいくらですか?

金利は依存します ローンの種類とローンが最初に支払われた日についてで、一般的に学部生への「補助金」と「補助金なし」のローンの方が低いです。

1、2023の7月以降、および1、2024の7月より前に最初に支払われたローンの金利は次のとおりです。

- 直接助成付き融資および直接補助なし融資の5.5% 学部 学生の;

- 直接無担保ローンの7.05% 卒業生または専門家 学生の; そして

- 直接プラスローンの8.05%。

直接連結ローンの利率は 加重平均 貸付金の金利が連結されている。

金利は 固定の つまり、レートは変更されないので、毎月の支払いは常に同じ金額になります。 あなたが毎月いくら払う必要があるか知っていることはあなたの予算であなたを助けるでしょう。

金利は連邦法に従って7月ごとに設定されています。

5 いくら借りられますか?

直接融資は教育目的でのみ使用されることを意図しているので、学年度の最大融資額はあなたの学校の費用からあなたが得る他の財政援助を引いて決定されます。

もしあれば、あなたの学校はあなたが得るローンの種類と実際のローンの金額を決定します。

また、 直接補助金付きおよび直接補助金なしのローン、在学年および在留資格に基づく制限があります。 依存または独立した子供。 チェック ここ あなたがこれら二つのローンタイプの下でいくら借りることができるかに関する詳細については。

また、ご購読はいつでも停止することが可能です あなたの援助を見積もる を使って無料で 連邦学生援助見積もり担当者.

ただし、目標は次のとおりです。 できるだけ少なく借りるだから、あなたは最低限の借金で卒業します。 これは、法律、医学またはビジネスのより高度な学位を追求しようとし、その後借りなければならない学部生にとって特に重要です。 あなたは借金の上に借金を追加したくありません。

6 なぜ信用力が重要なのでしょうか。

上記のように、連邦政府には信用調査が必要です。 ダイレクトプラス ローン あなたの信用が引かれると、銀行や機関はあなたの信用履歴とあなたの信用スコアを見ることができます。

あなたの 信用履歴 本質的に、あなたが借金の支払いをどのように処理したかを示すあなたの財務記録です。 確かな信用履歴を作成するには時間がかかりますので、まだ行っていない場合は開始する必要があります。

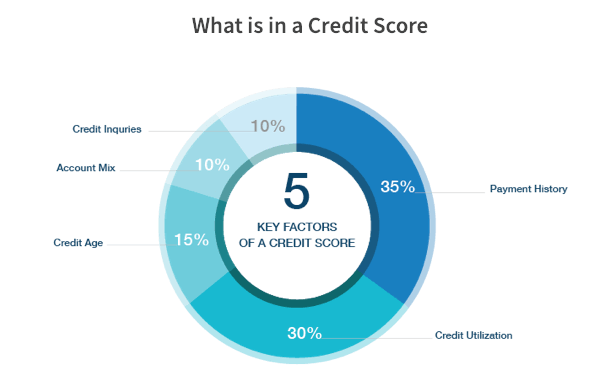

A クレジットスコア 300から850までの3桁の数字で、銀行や金融機関が、あなたがどの程度財政的に責任を負っているか、およびあなたにローンまたはクレジットカードのどちらを発行するかを決定するために使用されます。 下記はあなたのクレジットスコアに影響を与えるものを示すチャートです。

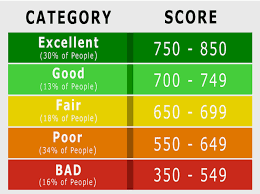

スコアが高いと、アプリケーションが承認される可能性が高まるだけでなく、低金利の対象にもなります。 低いスコアは、その一方で、融資を受ける可能性が低くなり、高い金利に変換されます。

一般に、750以上のクレジットスコアは優れていると見なされ、700以上は良好と見なされます。 以下は、クレジットスコアのさまざまなカテゴリのチャートです。

7 あなたが不利な信用履歴を持っている場合はどうなりますか?

あなたが持っている場合 不利な信用履歴、あなたとあなたの親はまだ資格があります グラッドプラス or 親 PLUS あなたが借りている場合:

- あなたがそれを返済するのに失敗した場合、ローンを返済することに同意する別の信用できる個人を意味する、裏書を探す。 または

- あなたの不利な信用履歴の状況を緩和する証拠を教育省に見せる。

さらに、あなたがする必要があります プラスクレジットカウンセリングを完了する プロセス。

8. 直接融資に何かメリットはありますか?

連邦学生ローンにはいくつかの利点があります。 最も重要なもののうちの2つは 公共サービスローンの許し(PSLF) と 大学および高等教育のための教師教育支援(TEACH)助成金 プログラム。

さらに、借り手が自分の連邦学生ローンに対して毎月の支払いに問題がある場合は、延期または寛容を申請するオプションがあります。 (下記で説明)または毎月の支払いを任意の所得に基づいて調整する(詳細は下記)。

もう一つの利点は政府がに利子を払うことです 直接助成 ローン あなたが学校にいるとき、猶予期間のとき、または据え置きのとき.

9 返済方法は?

あなたの 返済オプション あなたが持っているローンの種類によって異なります。 ただ 親PLUS 借り手は、子供が学校に通っている間に支払いを行う必要があります (支払いを延期することもできます) が、ローンを決定する前に選択肢を知ることが重要です。

ここにあります 標準返済 オプション:

- 標準返済計画 このプランは、あなたが最も迅速にあなたのローンを返済することを可能にするのであなたに最もお金を節約します - あなたが非連結ローンを持っていれば10年以内に、あなたが統合ローンを持っていれば10-30年以内に。 ただし、毎月の固定支払額が多いため、これは PSLFを求める借り手にとって実行可能な選択肢ではない。 ちなみにこれは あなたのデフォルトオプション 返済計画を選択しない場合

- 段階的返済計画 この計画では、2年ごとに増加する毎月の低い支払いから始めます。 あなたはあなたが非連結ローンを持っている場合は10年以内に、あなたが連結ローンを持っている場合は10-30年以内にあなたのローンを返済します。 それは一般的です PSLFをお探しの方にはオプションではありません.

- 延長固定返済計画:毎月の支払いを減らす必要がある場合、このプランでは支払い期間を最大25年まで延長することができます。 あなたは毎月一定の支払いをするでしょう。 条件を満たすためには、あなたの未払いローン金額は$ 30,000以上でなければなりません。 この計画は PSLFをお探しの方にはオプションではありません.

- 拡張一括返済プラン注:このプランでは、支払い期間を最大25年まで延長することもできますが、毎月の支払い額が減ると時間の経過とともに増加します。 条件を満たすためには、あなたの未払いローン金額は$ 30,000以上でなければなりません。 この計画は PSLFをお探しの方にはオプションではありません.

さらに、4つあります 収入主導型返済計画(IDR)支払いは、借り手の裁量所得の割合に基づいています。 IDRの計画は PSLFをお探しの方に良い選択肢.

- 返済計画(REPAYE)を達成した時点での改訂された支払い収入に敏感な返済: あなたの毎月の支払いは通常あなたの裁量収入の10%です。 あなたが20年後にあなたの大学院ローンまたは25年後にあなたの大学院または専門の研究ローンを全額返済していない場合は、未払いの残高は許されますが、あなたは許された額に税金を払わなければならないかもしれません。

- 返済計画(PAYE)を獲得したときに支払う: あなたの毎月の支払額は裁量所得の10%になりますが、10年の標準返済計画に基づいて支払った額を超えることはありません。 20年後にローンを全額返済していない場合、未払いの残高は赦されますが、赦された金額で税金を支払う必要があります。

- 収入ベースの返済計画(IBR): 割合は、7月以降に新規の借入人と見なされたかどうかによって異なります。1、2014、またはそうではありません。 あなたが「新しい借り手」である場合、あなたの毎月の支払いは通常あなたの裁量所得の10%です。 そうでなければ、毎月の支払いはあなたの裁量所得の15%になります。 20または25年後にローンを全額返済していない場合(ローンの受領時期によって異なります)、未払いの残高は赦されますが、赦された金額で税金を支払わなければならない場合があります。

- 所得偶発返済計画(ICR):あなたの毎月の支払いはあなたの裁量所得の20%またはあなたが12年にわたる固定返済計画に基づいて支払う金額のどちらか低い方になります。 25年後にローンを全額返済していない場合、未払いの残高は赦されますが、赦された金額で税金を支払う必要があります。

10 あなたがあなたのローンを返済するのに問題があるならば、どうですか?

毎月の支払いに苦労している場合は、すぐにローンサービサーに連絡してください。 あなたのローンが滞納したりデフォルトになったりするような状況は望ましくありません。信用スコアに影響するからです。

アカウントは滞納者「最初に支払いを見逃した翌日。デフォルト設定でそれは270日が滞っているときです。 あなたが1つか2つの支払いを逃すならば、あなたのローンは滞納です。 あなたがいくつかの支払いを見逃した場合しかし、あなたのローンはデフォルトの危険にさらされます。

あなたが毎月の支払いのためのお金を持っているがあなたが忘れているならば、単にタイムリーな支払いを確実にするために自動引き落とし方法に変更してください。

あなたがあなたの毎月の支払いを買う余裕がない場合は、しかし、あなたはあなたの毎月の支払いを下げることにチェックインする必要があります。 いくつかの選択肢があります。

- また、ご購読はいつでも停止することが可能です IDRプランに申し込む (上記) StudentLoans.gov.

- あなたが複数の連邦ローンを持っているならば、あなたはに申し込むことができます 一部または全部のローンを統合する 単一のローンに ここ. ローンを一本化すべきかどうかのアドバイスについては、こちらを確認してください TUNインタビュー Institute of Student Loan Advisors の社長兼創設者であるベッツィ・マヨットと。

- もう一つの選択肢は、 あなたのローンを借り換える 民間の貸し手を通じて。 リファイナンスは、統合と同様に、複数のローンを1つのローンにまとめることを可能にします。 あなたの金利は通常あなたのクレジットスコアによって決定されます。 警告: 連邦学生ローンを借り換える借り手は、10、20、または25年の支払いの後にそれらをローンの許諾の対象とすることができるIDRプランへのアクセスを含む、連邦ローンによって提供される給付を失います。

毎月の支払いを一時的に延期する必要がある場合は、2つの選択肢があります。 延期または寛容。 どちらのプログラムもあなたが返済しなければならない金額に大きな影響を与える可能性があります。 どちらのプログラムも理想的なものではありません。特にローンの許諾に向けて取り組んでいる場合は、ローンの許諾の資格を得るのに時間がかかる可能性があります。 よりよい選択はあるかもしれません IDRプランに申し込む (前述)代わりに。

11 連邦学生ローンが十分ではない場合はどうなりますか?

私立学生ローンはあなたが得る財政援助と教育の費用との間のギャップを埋めることができますが、連邦学生ローンと比較するといくつかの不利な点があります。 あなたがすべてについて学ぶことは非常に重要です 私立学生ローン あなたがこのソースをタップする前に、そしてあなたが必要とするものより多くを借りてはいけません。

ボトムライン

できるだけ借りないようにしてください。 あなたが学生ローンを取り出したら、ただし、責任を持って行動し、あなたがローンの条件に違反していないことを確認してください。