アメリカの大学教育はますます高価になっています、そして、学生は彼らの教育の代金を払うためにこれまで以上に借りています。

学生の借金は最高に達しました $ 1.6兆、平均的な学部生は約 $30,000。 残念ながら、ほとんどの生徒は生徒の借金をうまく管理する方法を知りません。 十分な経済教育を受けていない 彼らを助けるために。

だから、あなたが学校のためにお金を借りる必要があるなら(私がしたように)、それについて賢くなってください。

まず、あなたに利用可能なすべてのオプションを探ります - 助成, 奨学金, 連邦学生ローン & 実習プログラム あなたの学校で利用できます—そして、無料のお金と低金利のローンを(この順序で)活用してください。 完了する必要があります FAFSA (連邦学生援助のための連邦アプリケーション)、大学はあなたの経済的ニーズを評価するためにデータを使用することができます。

余分な支出金については、検討してください パートタイムの仕事 それはあなたの学校の約束に対応するでしょう。

次に、これらの資金源では十分ではなく、それでも個人の学生ローンを借りる必要がある場合は、もっと多くの学生ローンの借金を抱えたいと決心する前に、そのすべてについて学んでください。 そして 自分の教育に必要なものだけを借りる. ライフスタイルのためだけに借金をしないでください。

あなたがあなたの決断を下す前に、あなたが知る必要があるものがあります:

1 私立学生ローンとは何ですか?

米国教育省によって発行および保証され、指定されたローン サービサーによって管理される連邦学生ローンとは異なり、 民間の学生ローンは、オンラインの貸し手に資金を提供する銀行、信用組合、投資家などの民間の貸し手によって発行され、連邦政府によって保証されていません。

連邦政府の学生ローンと同様に、民間の学生ローンは、授業料、部屋と食費、授業料、書籍、学校用のコンピューターと電子機器、備品と機器、輸送、学校での個人的なニーズなどの教育目的に使用する必要があります。

2 私立学生ローンはどのような種類の金利を提供していますか?

ほとんどの民間貸し手は、借り手に以下の選択肢を提供しています。 固定の or 変数 APR(年率)

金利が 固定の料金は変わりませんので、毎月の支払額は常に同じになります。 あなたが毎月いくら払う必要があるか知っていることはあなたの予算であなたを助けるでしょう。

金利が 変数ただし、金利は市場に連動しているため、毎月の支払額は異なります。 上がる またはダウン。 金利が上昇する可能性があるため、 危険かもしれません 可変APRを選択する。

3 私立学生ローンの金利はどのように決定されますか?

一般的に、プライベートローンの金利はあなたの信用度や歴史の強さに基づいています。 信用調査が必要です。 あなたのクレジットスコアや歴史が良くなればなるほど、あなたが貸し手にもたらすリスクが低くなり、そして利率がより有利になります。

対照的に、連邦学生ローンの金利は一般的に クレジットスコアまたは履歴を条件とします。 同じタイプの連邦学生ローンの借り手は同じ金利を取得します。 ただし、その連邦 グラッドプラス (大学院および専門学生向け)および 親PLUS ローン(依存する学部生の親向け)には、信用調査が必要です。

また、借り手がまだ学校にいる間に、私立学生ローンの利子が生じます。 対照的に、連邦政府は以下に関心を払います。 補助金 学生がまだ学校に在籍中、延期中、または「猶予期間」にある間の連邦ローン。 補助なし しかし、学生がまだ在籍している間に連邦政府の融資が発生します。

ほとんどの民間貸し手は、彼らがまだ学校に在籍している間、学生に支払いを延期するオプションを提供します。 しかし、あなたがそれを買う余裕があるなら、あなたはすべきです 学校での支払いをする あなたの総返済コストを下げるために。

4 なぜ信用力が重要なのでしょうか。

上記のように、私立学生ローンおよび連邦Direct Plusローンには、信用調査が必要です。 あなたの信用が引かれると、銀行や機関はあなたの信用履歴とあなたの信用スコアを見ることができます。

あなたの 信用履歴 本質的に、あなたが借金の支払いをどのように処理したかを示すあなたの財務記録です。 確かな信用履歴を作成するには時間がかかりますので、まだ行っていない場合は開始する必要があります。

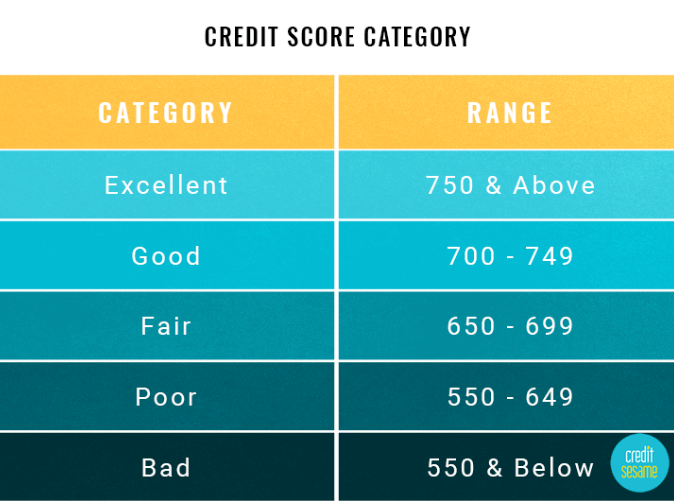

A クレジットスコア 300から850までの3桁の数字で、銀行や金融機関が、あなたがどの程度財政的に責任を負っているか、およびあなたにローンまたはクレジットカードのどちらを発行するかを決定するために使用されます。 下記はあなたのクレジットスコアに影響を与えるものを示すチャートです。

スコアが高いと、アプリケーションが承認される可能性が高まるだけでなく、低金利の対象にもなります。 低いスコアは、その一方で、融資を受ける可能性が低くなり、高い金利に変換されます。

一般に、750以上のクレジットスコアは優れていると見なされ、700以上は良好と見なされます。 以下は、クレジットスコアのさまざまなカテゴリのチャートです。

クレジットスコアがわからない場合は、無料でチェックできます。 クレジットカルマ or クレジット·セサミ。 あなたが前もってこれをすることは重要です、それであなたはあなたの信用報告書に現れるかもしれないどんな問題でも修正することができます。 そして、信用問題であなたを助けるために申し出に注意してください。 これらのヒントを使う 代わりにあなた自身のあなたの信用を修復するために。

5 あなたはcosignerが必要ですか?

上記のように、信用履歴を確定するには時間がかかります。 残念なことに、ほとんどの学生は彼らが最初に大学に入学したときにそれを構築する時間がありませんでした。 収入の不足と相まって、それはほとんどの学生が自分で私立学生ローンを得ることは困難であることを意味します。

しかし、あなたがその立場にいても心配しないでください。 ほとんどの場合、あなたが誰かを見つけることができればそれでもローンを得ることができます - 通常は家族です - あなたと一緒にローンを申し込み、支払いが間に合わない場合は借金を返済することに同意します。 理想的には、あなたの共同署名者はあなたのアプリケーションを民間の貸し手にとってより魅力的にし、潜在的にあなたの金利を下げるでしょう強い信用を持つ人です。

あなたのローンを契約する人は誰でもあなたのために大きなリスクを負っているので、責任を持って行動してください。 期限内にお支払いください。そうすれば、あなたはあなたのcosignerの信用を傷つけません。 あなたのことを覚えておいてください あなたが支払いをするのをやめれば、cosignerはフックになります、そして、あなたのローンを共同署名することによって、あなたのcosignerは、彼または彼女がそれを必要とするならばローンを得ることが難しいかもしれません。

Cosignerはローンの存続期間に対して責任があります、しかしあなたはあなたの貸し手からあなたがあなたのローンからあなたのCosignerを解放しそしてその目標に向かって取り組むことができる状況を知るべきです。 例えば、 サントラスト・バンクス, 借り手が36の期限どおりの支払いをした後に、署名者解放オプションが利用可能になります。

6 返済条件は何ですか?

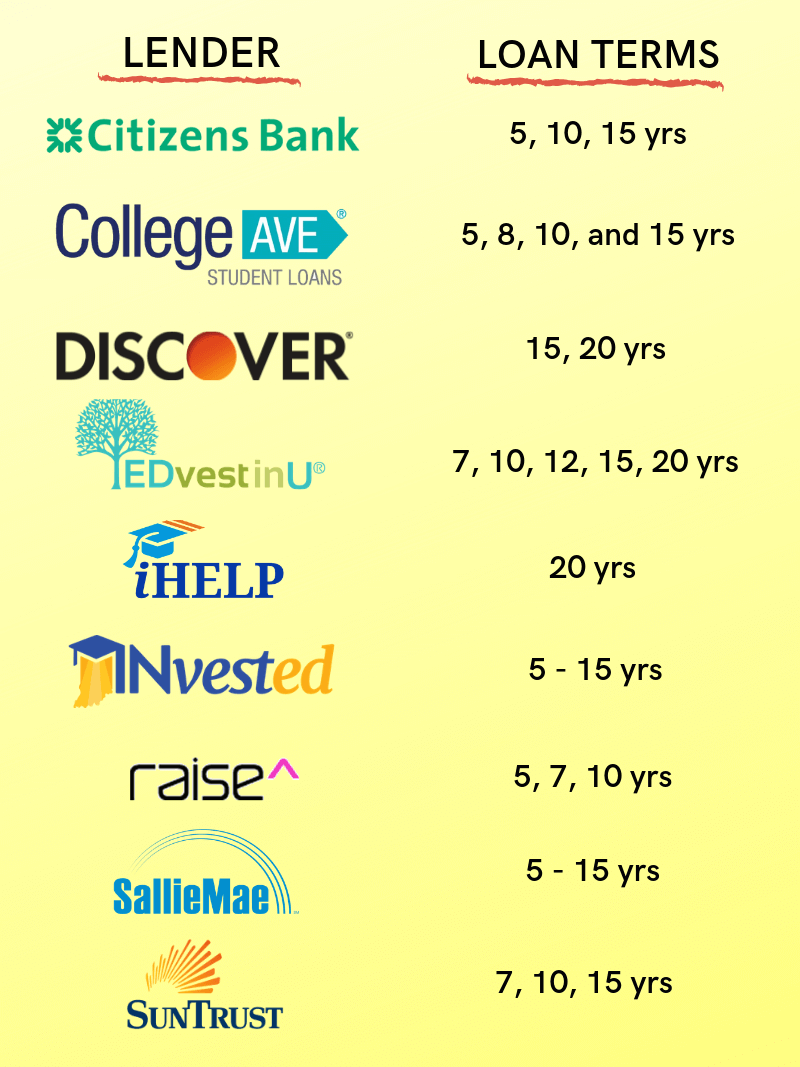

一方、 連邦学生ローンの標準返済期間 10年である、民間の貸し手は通常、返済条件の範囲を提供しています。

民間の貸し手は5から20年にローンを提供します。 以下の図は、提供されているもののいくつかの例を示しています。

卒業後(または退学後)に返済期間を選択できる連邦学生ローンとは異なり、個人学生ローンでは、ローンを受け取る前に選択する必要があります。

短期ローンを選択することで、あなたはより低い金利を得る可能性が高くなります。 あなたはより早くあなたのローンを完済し、より少ない利子を払います。 しかし、あなたはより大きな毎月の支払いがあるでしょう。

その逆は、長期借入金にも当てはまります。

あなたの実際の返済条件と金利はあなたが持っていればあなたの信用度とあなたのcosignerのそれに依存するでしょう。

7 いくら借りられますか?

私立学生ローンは教育目的でのみ使用されることを意図しているため、学年度の最大ローン金額は、あなたの学校の費用から、連邦学生ローン、補助金、奨学金、またはその他の経済的援助を差し引いて決定されます。

ローンを返済するあなたの能力はまたあなたが借りることができるいくらかを決定する要因です。

ほとんどの貸し手はまたあなたが借りることができる額に制限を設定します。 例えば、 サントラスト ています 毎年恒例の 量 学部生および大学院生の場合は$ 65,000(大学院生の場合は$ 95,000) 学生ローンの最大債務総額 学部生および大学院生の場合は$ 150,000(大学院生の場合は$ 180,000)。

あなたの目標は、しかし、できるだけ少なく借りることですので、あなたは最小限の借金で卒業します。 これは、法律、医学またはビジネスのより高度な学位を追求し、その後借りなければならないと思っている学部生にとって特に重要です。 あなたは借金の上に借金を追加したくありません。

8 あなたにぴったりの私立学生ローンは何ですか?

魔法の答えはありません。 あなたはあなたの特定の状況で他の貸し手が誰かに提供するものを調査し比較する時間を入れる必要があります。

各貸し手の条件を注意深く確認し、他と比較してください。 これを実現するための体系的な方法は、スプレッドシートを作成し、借りようとしている金額と、固定および変動金利、返済条件、返済オプション、手数料(アプリケーション、オリジネーションまたは前払い)の観点から各貸し手が提供しているものをリストすることです。 、返済総額、署名者の解約オプション、自動支払いの割引率、特別な報酬など たとえば、SunTrustは 2%プリンシパル削減 そのカスタムチョイス学生プランの借り手への卒業報酬としてDiscoverは両方の 2%卒業報酬 フォルダーとその下に 1%の現金報酬 良い成績のための融資額の。

民間の貸し手に関する推奨事項については、学校に確認してください。

あなたの学校が特定の貸し手と協力していない場合は、これらの銀行のいくつかであなたの研究を始めてください - 分析による現状把握, シチズンズバンク, CollegeAve, EDvestinU, サリーメイ & サントラスト - いくつかのよりよく知られている貸し手が提供するもののアイデアを得るために。

9 私立学生ローンのデメリットは何ですか?

私立学生ローンはあなたが得る財政援助と教育の費用の間のギャップを埋めます。

しかし、私立学生ローンは、連邦政府の学生ローンに付随するような利点を持っていません。 公共サービスローンの許し(PSLF) と T大学および高等教育のための教師教育支援(TEACH)助成金.

さらに、借り手が 連邦学生ローンに対する毎月の支払いの問題彼らは、延期または寛容を申請するか、または毎月の支払額を任意の所得に基づいて調整するか(所得主導の返済計画)を選択することができます。

彼らが支払い問題を抱えているならば、民間の貸し手の中には借り手があなたのローン支払いを一時的に管理するのを助けるでしょう。 たとえば、Discoverにはいくつかの選択肢があります。 下 支払いと苦労の軽減 オプション、借り手は低い定期的な毎月の支払いがあります。 他の4つのオプションは定期的な毎月の支払いを後退させますが、関心は高まり続けます。

ボトムライン

可能であれば、それ以上生徒の負債を引き受けないようにしてください。 しかし、徹底的な調査の結果、あなたがあなたの教育に資金を提供するために私立の学生ローンが絶対に必要であると決心したならば、あなたが正しい貸し手で正しいローンを選ぶようにしてください。 その後、ローンを借りたら、責任を持って行動し、ローンの条件に違反しないようにします。これには、各学年度のローンの資格を得るために少なくともパートタイムで登録されることが含まれます。